Het aantal cyberaanvallen groeit hard. Waarom eigenlijk? Dat is een makkelijke: Omdat het zo succesvol is!

Creditcard- of klantgegevens zijn nou eenmaal interessant voor criminelen. En alles is verbonden met elkaar, dus het wordt steeds interessanter voor een crimineel om in die informatieflow te gaan zitten. Iedere sector is doelwit. Alhoewel, we moeten constateren dat onze financiële sector helaas bovenmatig veel belangstelling van deze aanvallen krijgt.

Het verzekeren tegen cybercrime is een risico dat moeilijk is uit te drukken in geld. Hoe bereken je bijvoorbeeld de schade als na een aanval gevoelige informatie op straat komt te liggen? We hebben dan immers zowel financiële schade als imagoschade.

Bij de beheersing van cyberrisico’s gaat het vooral over dienstverlening. Hoe zorgt u ervoor dat u uw website, uw ICT-infrastructuren en uw databeheer waterdicht maakt.

Recente onderzoeken wijzen uit dat kleinere bedrijven steeds vaker worden geconfronteerd met cybercrime, echter dat de risico’s daarvan veelal worden onderschat.

Cybercrime kan tot verschillende kostenposten leiden voor bedrijven. Zo zijn er natuurlijk de extra IT-kosten, maar ondernemers noemen ook een toename van de verzekeringspremie, een negatieve kredietbeoordeling en het verlies van essentiële informatie.

Wat verstaan verzekeraars onder cyberrisico?

Verzekeraars verstaan onder een cyberrisico het financiële nadeel dat een verzekerde oploopt door of via computer- en/of ICT-systemen, zonder dat er sprake is van materiële schade. Die materiële schade, zoals een brand die een serverruimte vernielt, wordt via traditionele verzekeringen gedekt.

De drie voornaamste manieren waarop cyberrisico’s ontstaan zijn:

- Door een moedwillige aanval van buitenaf, bijvoorbeeld een virus, DDoS-aanval of een hack. DDoS aanvallen (distributed denial of service) hebben tot doel websites zodanig te belasten, dat ze door de bedoelde gebruikers niet langer te benaderen zijn. Recent werden onder andere DigiD, Rijksoverheid.nl en diverse banken nog slachtoffer van dit soort aanvallen.

- Door een menselijke fout, al dan niet opzettelijk, waaronder verlies of diefstal van (een onderdeel van) een computersysteem of data van de verzekerde die persoonsgegevens bevatten. Een boze oud-medewerker kan bijvoorbeeld moedwillig belangrijke gegevens verduisteren of een opening in het systeem publiceren.

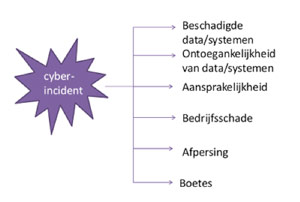

- Door technisch falen van eigen of externe IT-systemen, servers, hard- en software. Bovengenoemde incidenten leiden tot een verlies van of beschadiging aan data, (on)toegankelijkheid van systemen, aansprakelijkheid, bedrijfsschade, afpersing en boetes. Dat zijn allemaal zaken die geld kosten: data moet worden hersteld of er moet onderzoek worden gedaan naar de herkomst van de bedreiging. De oorzaak is het cyberincident, het gevolg is de financiële schade.

Schematisch ziet dit er als volgt uit:

Welke gegevens zijn blootgesteld aan risico?

Waarom stelen cybercriminelen persoonsgegevens?

Wat zijn de belangrijkste risico’s waar ondernemers en anderen alert op moeten zijn?

FEIT 1: Nog nooit was de omvang en waren de kosten van inbreuken zo hoog als nu

FEIT 2: Elke sector en elk bedrijf, van groot tot klein, loopt risico

FEIT 3: Geen organisatie is immuun voor zowel interne als externe bedreigingen

Antwoorden op deze vragen, een onderbouwing van de feiten en een overzicht van de belangrijkste mogelijke dekkingen kunt u hier lezen in de Cyber- en Data Risks Informatiegids van verzekeraar Hiscox.

De Hiscox Cyber- en Data Risks verzekering dekt de gevolgen van cybercrime:

De Hiscox Cyber- en Data Risks verzekering dekt de gevolgen van cybercrime:

• Systeeminbraak

• Diefstal of verlies van vertrouwelijke informatie

• Cyber aansprakelijkheid

• Hacking

• Cyber afpersing

Niet alleen financieel, maar ook met daadwerkelijke hulp. Bij uw verzekering krijgt u de security quick scan van ESET* gratis!

* Met de security quick scan krijgt u een beeld van uw huidige beveiligingsniveau en heeft u inzicht in de daadwerkelijke risico’s. Na een telefonische intake komt een security consultant bij u langs om samen met u een risico analyse te maken van uw technische bescherming en van de risicobewustheid van uw medewerkers. De schriftelijke rapportage bevat een heldere analyse van de verbeterpunten en een advies hoe u deze aan kunt pakken.

Downloads Cyber- en Data Risks:

Wanneer moet een datalek worden gemeld?

Top 5 redenen waarom een Data Risks/Cyber verzekering nodig is

6 onderdelen die Data Risk dekking omvatten

Cyber en Data Risks by Hiscox Polisvoorwaarden 2017

Wilt u meer informatie over een Cyber- en Datariskverzekering neem dan contact met ons op!

![]()